การลงทุนในอสังหาริมทรัพย์เพื่ออยู่อาศัย ไม่ว่าจะเป็นบ้าน คอนโด หรืออพาร์ตเมนต์ เป็นหนทางที่ใครๆ ก็สามารถเริ่มต้นสร้าง Passive Income ได้ ไม่ว่าคุณจะเป็นมนุษย์เงินเดือน นักธุรกิจ หรือแม้แต่นักศึกษา ก็สามารถเป็นเจ้าของอสังหาฯ และปล่อยเช่าเพื่อรับค่าเช่าเข้ากระเป๋าแบบสบายๆ ได้ แต่เดี๋ยวก่อน…อะไรมันจะไปง่ายแบบนี้จริงไหม? แน่นอนว่าเส้นทางนี้ไม่ได้โรยด้วยกลีบกุหลาบ การเลือกอสังหาฯที่ใช่ ไม่ใช่แค่ดูว่าสวยสดงดงามถูกใจเรา ถ้าเลือกผิดชีวิตเปลี่ยน! แต่ถ้าเลือกถูก ทำเลปัง โครงการโดน! ผลตอบแทนก็พุ่งกระฉูด

บทความนี้จะพาคุณดำดิ่งสู่โลกของการลงทุนอสังหาฯ ตั้งแต่ก้าวแรก พร้อมเผยเคล็ดลับเด็ดๆ ที่จะช่วยให้คุณเลือกอสังหาฯ ได้อย่างมือโปร เราจะพาไปเจาะลึกกันทุกแง่มุม ตั้งแต่การประเมินทำเลที่ตั้ง คุณภาพของโครงการ และเทคนิคเลือกอสังหาฯ เพื่อให้คุณสามารถวางแผนการเงินและบริหารจัดการค่าใช้จ่ายได้อย่างมีประสิทธิภาพ เพิ่มความมั่นใจว่าการลงทุนครั้งนี้ต้องคุ้มค่าและเป็น Passive Income ให้กับคุณได้อย่างยั่งยืน

พิเศษท้ายบทความ มาเรียนรู้วิธีคำนวณดอกเบี้ยกันแบบง่ายๆ เพื่อให้คุณสามารถวางแผนการผ่อนชำระและบริหารจัดการเงินกู้ได้อย่างมีประสิทธิภาพ อย่าปล่อยให้ดอกเบี้ยมากัดกินกำไรของคุณ!

ประเภทอสังหาฯ สร้างรายได้ ไม่ต้องง้อเงินเดือน

การลงทุนในอสังหาริมทรัพย์เพื่ออยู่อาศัย ไม่ว่าจะเป็นบ้าน คอนโด หรืออพาร์ตเมนต์ เป็นหนทางที่ใครๆ ก็สามารถเริ่มต้นสร้าง Passive Income ได้ แต่ละประเภทก็มีข้อดี ข้อเสีย และความเหมาะสมกับกลุ่มเป้าหมายที่แตกต่างกันไป ลองมาดูกันว่าแต่ละประเภทมีอะไรน่าสนใจบ้าง

| ประเภทอสังหาฯ | ข้อดี | ข้อเสีย | เหมาะสำหรับ | วิธีการสร้าง Passive Income |

| บ้าน | กว้างขวาง เป็นส่วนตัว มีพื้นที่ใช้สอยมาก เหมาะสำหรับครอบครัว มีความเป็นอิสระในการตกแต่งและปรับปรุง | ราคาสูงกว่าคอนโดหรือทาวน์เฮาส์ ต้องดูแลรักษาพื้นที่มากกว่า ทั้งภายในและภายนอกบ้าน | ครอบครัวขนาดใหญ่ ผู้ที่ต้องการพื้นที่และความเป็นส่วนตัวสูง หรือผู้ที่ต้องการปล่อยเช่าให้ครอบครัวชาวต่างชาติ | ปล่อยเช่าระยะยาว, ปล่อยเช่าระยะสั้น (Airbnb), แบ่งห้องให้เช่า, Home Stay/Guest House, จัดกิจกรรม/อีเว้นท์/Workshop, Pool Villa |

| คอนโดมิเนียม | สิ่งอำนวยความสะดวกครบครัน ทำเลดี ใกล้แหล่งชุมชนและสิ่งอำนวยความสะดวกอื่นๆ เช่น ห้างสรรพสินค้า รถไฟฟ้า โรงพยาบาล ตอบโจทย์ไลฟ์สไตล์คนเมือง | พื้นที่ใช้สอยจำกัด อาจมีเสียงดังรบกวนจากเพื่อนบ้าน ค่าส่วนกลางที่ต้องจ่ายรายเดือน | คนทำงานในเมือง นักเรียน นักศึกษา ผู้ที่ต้องการความสะดวกสบายในการใช้ชีวิต หรือผู้ที่ต้องการปล่อยเช่าให้ชาวต่างชาติที่ต้องการความสะดวกสบายในการเดินทาง | ปล่อยเช่าระยะยาว, ปล่อยเช่าระยะสั้น (Airbnb), Co-living space พร้อมบริการเสริม |

| ทาวน์เฮ้าส์ | พื้นที่ใช้สอยมากกว่าคอนโด แต่ไม่ต้องการดูแลมากเท่าบ้านเดี่ยว ราคาไม่สูงเท่าบ้านเดี่ยว เหมาะสำหรับครอบครัวขนาดเล็กถึงขนาดกลาง | ความเป็นส่วนตัวน้อยกว่าบ้านเดี่ยว อาจมีเสียงดังรบกวนจากเพื่อนบ้าน | ครอบครัวขนาดเล็กถึงขนาดกลาง ผู้ที่ต้องการพื้นที่ใช้สอยที่มากกว่าคอนโด แต่ไม่ต้องการดูแลพื้นที่มากเท่าบ้านเดี่ยว | ปล่อยเช่าระยะยาว, ปรับปรุงแล้วขายต่อ, สำนักงาน/Co-working space |

| แฟลต/อพาร์ตเมนต์ | ราคาถูกกว่าบ้านเดี่ยว คอนโด หรือทาวน์เฮาส์ ทำเลดี ใกล้แหล่งชุมชนและสิ่งอำนวยความสะดวกอื่นๆ | พื้นที่ใช้สอยจำกัด อาจมีเสียงดังรบกวนจากเพื่อนบ้าน สภาพอาคารอาจเก่าและทรุดโทรม | นักศึกษา คนทำงานงบน้อย ผู้ที่ต้องการที่พักในเมืองและไม่ต้องการพื้นที่มาก | ปล่อยเช่าระยะยาว, ปรับปรุงแล้วขายต่อ |

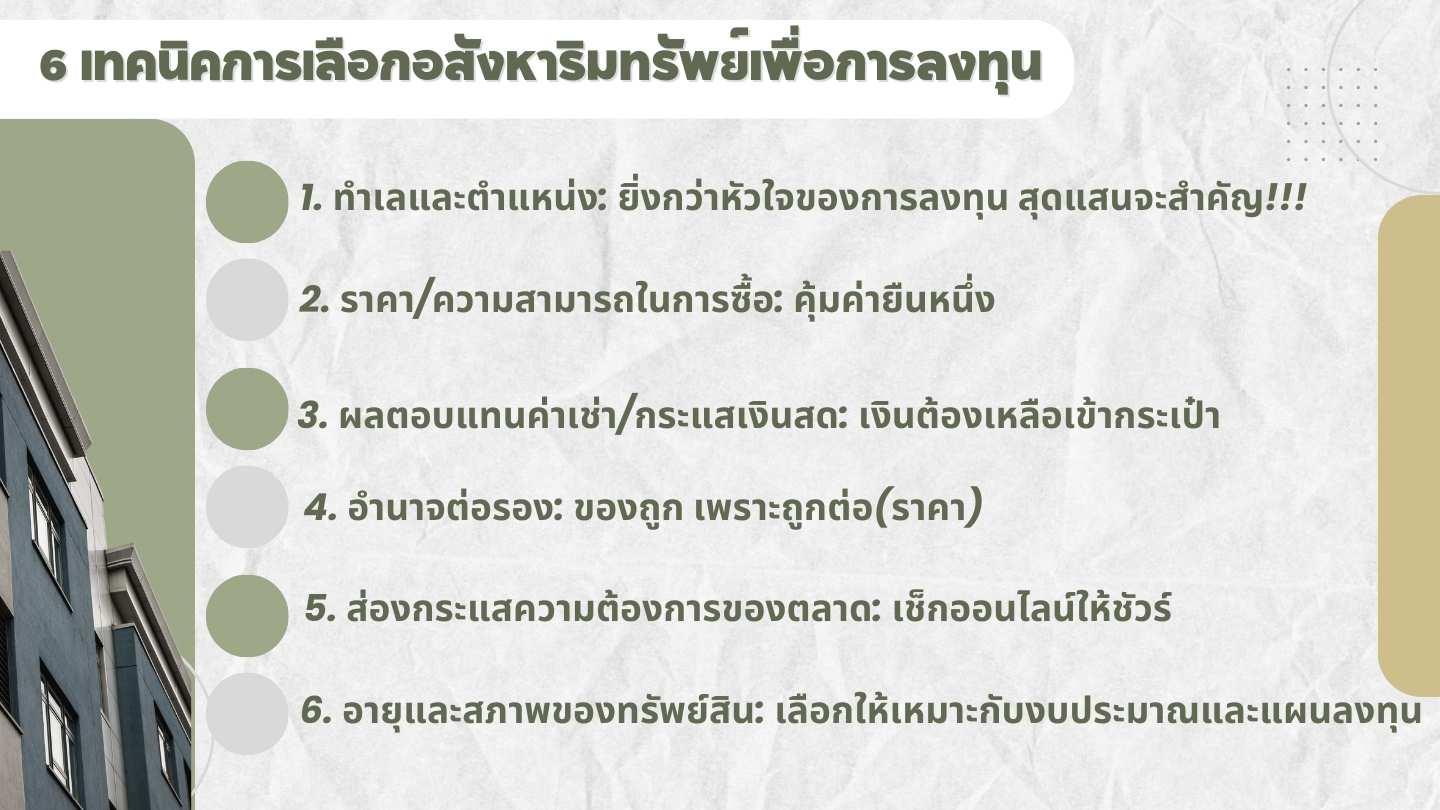

6 เทคนิคการเลือกอสังหาริมทรัพย์เพื่อการลงทุน

1. ทำเลและตำแหน่ง: ยิ่งกว่าหัวใจของการลงทุน สุดแสนจะสำคัญ!!!

ทำเลที่ตั้งเปรียบเสมือน “กฎทอง” ของการลงทุนอสังหาริมทรัพย์ ทำเลที่ดีจะดึงดูดทั้งผู้อยู่อาศัยและผู้เช่า ทำให้มูลค่าของทรัพย์สินเติบโตและช่วยเราสร้างรายได้จากค่าเช่าที่มั่นคง

- ทำเลทอง: ลองนึกภาพย่านใจกลางเมืองที่รายล้อมไปด้วยสิ่งอำนวยความสะดวก และระบบขนส่งสาธารณะที่เชื่อมต่อทุกเส้นทาง ทำเลแบบนี้แหละใช่เลยที่เรียกว่า “ทำเลทอง” เพราะเป็นที่ต้องการของทั้งผู้ซื้อและผู้เช่า ส่งผลให้ราคาอสังหาฯ ในย่านนี้มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง และมีโอกาสปล่อยเช่าได้ง่าย

- ทำเลใจกลางเมือง: คอนโดที่ตั้งอยู่ใจกลางเมือง ใกล้รถไฟฟ้า โรงพยาบาลชั้นนำและห้างสรรพสินค้า เป็นที่ต้องการของคนทำงานและนักศึกษา เพราะเดินทางสะดวก ใช้ชีวิตง่าย มีสิ่งอำนวยความสะดวกครบ

- ใกล้สถานศึกษา: อพาร์ตเมนต์หรือคอนโดที่ตั้งอยู่ใกล้สถานศึกษา เป็นที่ต้องการของนักศึกษา ซึ่งเป็นกลุ่มผู้เช่าที่มีความต้องการที่พักอาศัยสูง

- ใกล้ Landmark: อสังหาฯ ใกล้สถานที่สำคัญ เช่น ชายหาด หรือแหล่งท่องเที่ยว เป็นที่ต้องการของนักท่องเที่ยวและผู้ที่ต้องการบ้านพักตากอากาศ

- ศักยภาพในการเติบโตสูง: ถึงแม้จะอยู่นอกเมือง แต่ถ้ามีโครงการขนาดใหญ่ (Mega Project) เช่น ห้างสรรพสินค้า ศูนย์การค้า หรือระบบขนส่งสาธารณะใหม่ๆ กำลังก่อสร้าง ก็ถือเป็นทำเลทองที่น่าสนใจ เพราะเมื่อโครงการเหล่านี้แล้วเสร็จ จะดึงดูดผู้คนและธุรกิจเข้ามาในพื้นที่ ทำให้ราคาอสังหาฯ พุ่งสูงขึ้น

- ตำแหน่งต้องเป๊ะ เดินทางสะดวก: แม้จะอยู่ในทำเลทองเหมือนกัน แต่อสังหาฯ แต่ละแห่งก็มีตำแหน่งที่แตกต่างกัน ลองเปรียบเทียบคอนโดสองแห่งในย่านเดียวกัน แห่งหนึ่งอยู่ติดถนนใหญ่ ใกล้รถไฟฟ้า เดินทางสะดวก แต่อีกแห่งอยู่ในซอยลึก ต้องนั่งรถเข้าออก คอนโดแรกย่อมมีโอกาสปล่อยเช่าได้ง่ายกว่าและมีมูลค่าสูงกว่าแน่นอน นอกจากทำเลแล้ว อย่าลืมพิจารณาตำแหน่งที่ตั้งของอสังหาฯ ด้วย

- ตัวอย่างที่น่าสนใจ: คอนโด Centric สาทร-เซนต์หลุยส์ ย่านสาทร ติด BTS เซนต์หลุยส์, โรงพยาบาลเซนต์หลุยส์ และโรงเรียนอัสสัมชัญแผนกประถม ราคาเปิดตัวเริ่มต้นที่ 4.5 ล้านบาท เมื่อปี 2014 ปัจจุบันราคาขายต่อเริ่มต้นที่ประมาณ 5.5 ล้านบาท

คอนโด Centric Sathorn-St. Louis ทำเลใจกลางเมือง ติดBTS โรงพยาบาล และสถานศึกษาชื่อดัง ใกล้Landmark เช่น คิง เพาเวอร์ มหานคร

2. ราคา/ความสามารถในการซื้อ: คุ้มค่ายืนหนึ่ง

- มองหาย่านดาวรุ่ง: ย่านดาวรุ่งหรือ “ย่านเจ้าสาว” คือทำเลที่กำลังพัฒนาและมีแนวโน้มเติบโตสูงในอนาคต พูดง่าย ๆก็คือตั้งอยู่ใกล้กับย่านยอดนิยม แต่ราคาอสังหาฯยังไม่สูงมากนัก ลองมองหาอสังหาฯ ในย่านเหล่านี้ เพราะมีโอกาสสร้างผลตอบแทนจากการลงทุนได้สูงกว่าในระยะยาว

- คำนวณความสามารถในการซื้อ: ก่อนตัดสินใจซื้อ ควรประเมินความสามารถในการซื้อของคุณให้ดีเสียก่อนว่าสามารถผ่อนชำระได้หรือไม่ อย่าลืมรวมค่าใช้จ่ายส่วนอื่นๆ เช่น ค่าส่วนกลาง ค่าบำรุงรักษา และภาษีต่างๆ เข้าไปในการคำนวณด้วยนะ ไม่ใช่แค่ดูว่าผ่อนไหวแล้วลุยเลย แต่ต้องดูว่าคุณมีเงินเหลือเก็บเท่าไหร่หลังจากหักค่าใช้จ่ายทั้งหมดแล้ว เพราะชีวิตยังมีค่าใช้จ่ายอื่นๆ อีกมากมาย แค่ค่าส่วนกลางของคอนโดในเมืองก็สูงถึงหลักหมื่นบาทต่อปีแล้ว ซึ่งเป็นค่าใช้จ่ายที่ต้องจ่ายอย่างต่อเนื่องตลอดระยะเวลาที่คุณเป็นเจ้าของ

3. ผลตอบแทนค่าเช่า/กระแสเงินสด: เงินต้องเหลือเข้ากระเป๋า

- คำนวณผลตอบแทนค่าเช่า: ผลตอบแทนค่าเช่าคำนวณได้จากการนำรายได้จากค่าเช่าทั้งปีมาหารด้วยราคาซื้อของอสังหาฯ ตัวอย่างเช่น หากคุณซื้อคอนโดราคา 2 ล้านบาท และปล่อยเช่าได้เดือนละ 15,000 บาท ผลตอบแทนค่าเช่าจะอยู่ที่ 9% ต่อปี (2,000,000/180,000 = 0.09 หรือ 9%) ซึ่งเป็นตัวอย่างที่โอเวอร์ไปสักนิด เพราะได้สูงมากกกก แต่เป็นไปได้นะ

- กระแสเงินสดเป็นบวก: หากคุณซื้อคอนโดด้วยเงินสดและปล่อยเช่าได้เดือนละ 15,000 บาท แต่มีค่าใช้จ่ายต่างๆ เช่น ค่าส่วนกลาง ค่าบำรุงรักษา และภาษี รวม 5,000 บาทต่อเดือน คุณจะมีกระแสเงินสดเหลือ 10,000 บาทต่อเดือน ถ้าไม่ทำอย่างอื่นด้วย แอบลำบากอยู่เด้อ

4. อำนาจต่อรอง: ของถูก เพราะถูกต่อ(ราคา)

- ศึกษาตลาดให้ดีก่อน: อย่าลืมศึกษาข้อมูลราคาขายของอสังหาฯ ในทำเลนั้นๆ ให้ดีก่อนเข้าไปเจรจาต่อรอง เพื่อให้คุณมีข้อมูลในการต่อรองที่แข็งแกร่ง เช่น เปรียบเทียบกับราคาตลาด พิจารณาข้อเสีย เล็ก ๆ น้อย ๆ เช่น อยู่ใกล้สุสาน ใกล้แหล่งกำจัดขยะ

- อยากได้ของถูก ต้องกล้า: อย่ากลัวที่จะเสนอต่อรองราคา แต่อย่าต่ำเกินไปจนทำให้ผู้ขายไม่สนใจ คุณอาจเริ่มจากการเสนอราคาต่ำกว่า 10-15% แล้วค่อยๆ เจรจาต่อรองจนได้ราคาที่ตั้งเป้าไว้ในใจ

5. ส่องกระแสความต้องการของตลาด: เช็กออนไลน์ให้ชัวร์

- เช็กความนิยมของทำเล: ลองค้นหาข้อมูลอสังหาฯ ในทำเลที่คุณสนใจดูว่ามีคนค้นหาเยอะไหม หากมีคนค้นหาเยอะ แสดงว่าทำเลนั้นเป็นที่ต้องการของตลาด ซึ่งมีโอกาสปล่อยเช่าได้ง่ายและราคาอาจปรับตัวสูงขึ้นในอนาคต เช่น เว็บไซต์ประกาศขาย/เช่าอสังหาฯ, กลุ่ม Facebook, Google Trends

- ใช้เครื่องมือวิเคราะห์: ปัจจุบันมีเครื่องมือวิเคราะห์ข้อมูลออนไลน์มากมายที่ช่วยให้คุณสามารถติดตามแนวโน้มการค้นหาและความต้องการของตลาดได้ ลองใช้เครื่องมือเหล่านี้เพื่อประกอบการตัดสินใจ เช่น DDproperty Property Index, Baania Heatmap บอกแนวโน้มราคา ความต้องการซื้อ/เช่า และแสดงความร้อนแรงของตลาดในแต่ละทำเล

6. อายุและสภาพของทรัพย์สิน: เลือกให้เหมาะกับงบประมาณและแผนการลงทุน

อายุและสภาพของอสังหาฯ มีผลต่อค่าใช้จ่ายในการดูแลรักษาและการซ่อมแซม รวมถึงโอกาสในการสร้างผลตอบแทนจากการลงทุน

- อสังหาฯ ใหม่: มักมีราคาสูงกว่า มีข้อดีคือไม่ต้องซ่อมแซมมาก และมีสิ่งอำนวยความสะดวกที่ทันสมัยกว่า

- อสังหาฯ เก่า: มักมีราคาถูกกว่า แต่ก็อาจต้องเสียค่าใช้จ่ายในการปรับปรุงหรือซ่อมแซมเพิ่มเติม แต่! อสังหาฯ เก่า หากเลือกทำเลดีและปรับปรุงให้สวยงาม ก็มีโอกาสปล่อยเช่าได้ในราคาดีและขายต่อทำกำไรได้ในอนาคต

การเลือกอสังหาฯ เพื่อการลงทุนต้องพิจารณาหลายปัจจัย ไม่ใช่แค่ราคาหรือความสวยงามเท่านั้น หากคุณทำการบ้านอย่างละเอียด ศึกษาข้อมูลตลาด และเลือกอสังหาฯ ที่ตอบโจทย์ทั้งด้านทำเล ราคา และศักยภาพในการเติบโต คุณก็มีโอกาสประสบความสำเร็จในการลงทุนและสร้าง Passive Income ได้อย่างยั่งยืน และอย่าลืม! การคำนวณดอกเบี้ยก็เป็นสิ่งสำคัญไม่แพ้กัน อย่าปล่อยให้ดอกเบี้ยมากัดกินกำไร มาศึกษากันต่อในวิธีการคำนวณดิกเบี้ยได้เลย

เจาะลึก 8 ย่านทองคำ! ลงทุนอสังหาฯที่ไหนถึงจะปัง?

อยากลงทุนอสังหาฯ แต่ไม่รู้จะเริ่มที่ไหนดี? ไม่ต้องกังวลไป! เดี๋ยวจะพาไปเจาะลึก 8 ย่านสุดปัง ที่เหล่านักลงทุนต้องจับตามอง! แต่ละย่านมีจุดเด่นที่แตกต่างกันไป รับรองว่ามีสักย่านที่ถูกใจคุณแน่นอน

1. สีลม-สาทร: ใจกลางธุรกิจที่ไม่เคยหลับไหล ️

- จุดเด่น: ย่าน CBD ของเมืองไทย มีตึกสูง อาคารสำนักงานเพียบ สถานี BTS และ MRT สะดวกสุดๆ

- เหมาะกับ: การลงทุนคอนโดหรู เน้นกลุ่มนักธุรกิจและชาวต่างชาติ

- ทำไมถึงปัง: ผู้คนทำงานจำนวนมากต้องการที่พักใกล้ที่ทำงาน ทำให้คอนโดในย่านนี้มีดีมานด์สูงตลอดเวลา

2. อารีย์-สะพานควาย: ย่านฮิปสเตอร์ สไตล์เก๋ๆ

- จุดเด่น: ร้านอาหารเก๋ๆ คาเฟ่ชิคๆ ศูนย์การค้าครบครัน เหมาะกับไลฟ์สไตล์คนเมือง

- เหมาะกับ: บ้านเดี่ยว ทาวน์เฮ้าส์ สำหรับครอบครัวและคนทำงาน

- ทำไมถึงปัง: ย่านนี้กำลังมาแรง มีการพัฒนาโครงสร้างพื้นฐานอย่างต่อเนื่อง

3. ชิดลม-เพลินจิต: หรูหราอลังการ

- จุดเด่น: ย่านไฮเอนด์ มีห้างสรรพสินค้าหรู สถานทูต และโรงเรียนนานาชาติ

- เหมาะกับ: คอนโดหรูสำหรับผู้มีกำลังซื้อสูง

- ทำไมถึงปัง: เป็นย่านที่ได้รับความนิยมจากชาวต่างชาติและคนไทยที่มีกำลังซื้อสูง

4. รังสิต-ปทุมธานี: ศักยภาพสูง ราคาจับต้องได้

- จุดเด่น: มีมหาวิทยาลัย โรงงานอุตสาหกรรม ทำให้มีผู้คนอาศัยอยู่หนาแน่น

- เหมาะกับ: บ้านเดี่ยว ทาวน์เฮ้าส์ สำหรับนักศึกษาและครอบครัว

- ทำไมถึงปัง: ราคาที่ดินยังไม่สูงมาก มีโอกาสเติบโตในอนาคต

5. ทองหล่อ-พระโขนง: ย่านไลฟ์สไตล์สุดฮิต

- จุดเด่น: ร้านอาหาร บาร์ คลับมากมาย เหมาะกับคนรุ่นใหม่

- เหมาะกับ: คอนโดมิเนียม อพาร์ตเมนต์

- ทำไมถึงปัง: เป็นย่านที่ได้รับความนิยมจากทั้งคนไทยและชาวต่างชาติ

6. บางนา-สุวรรณภูมิ: ศูนย์กลางคมนาคม

- จุดเด่น: ใกล้สนามบินสุวรรณภูมิ มีมอเตอร์เวย์ ทำให้เดินทางสะดวก

- เหมาะกับ: บ้านเดี่ยว ทาวน์เฮ้าส์ สำหรับครอบครัว

- ทำไมถึงปัง: มีโครงการพัฒนาโครงสร้างพื้นฐานอย่างต่อเนื่อง

7. ฝั่งธนบุรี-ริมแม่น้ำเจ้าพระยา: มุมมองใหม่ของกรุงเทพฯ

- จุดเด่น: บรรยากาศริมน้ำสวยงาม มีโครงการคอนโดหรูหลายโครงการ

- เหมาะกับ: คอนโดมิเนียม บ้านเดี่ยว

- ทำไมถึงปัง: เป็นย่านที่กำลังได้รับความนิยมจากนักลงทุนและผู้ที่ต้องการความสงบ

8. รัชดาฯ-ห้วยขวาง: ศูนย์กลางความบันเทิง

- จุดเด่น: มีห้างสรรพสินค้า ศูนย์การค้า สถานบันเทิงครบครัน

- เหมาะกับ: คอนโดมิเนียม

- ทำไมถึงปัง: เป็นย่านที่อยู่อาศัยของคนรุ่นใหม่ และมีศักยภาพในการเติบโตสูง

คำนวณดอกเบี้ยธนาคาร

ทำไมต้องรู้วิธีคำนวณดอกเบี้ย? เพราะคนที่ลงทุนในอสังหาส่วนใหญ่แล้วคือ กู้เพื่อไปลงทุนต่อ! ต้องรู้ว่าต้องเตรียมเงินเท่าไหร่ในการผ่อนชำระ เพื่อที่จะเปรียบเทียบสินเชื่อได้ ให้เลือกสินเชื่อที่คุ้มค่าที่สุด และ ตัดสินใจได้อย่างมั่นใจ กู้เงินได้อย่างสบายใจ ไม่ต้องกลัวโดนดอกเบี้ยกิน

แต่การคำนวณดอกเบี้ยธนาคารไม่ใช่เรื่องยาก! ด้วยสูตรคำนวณดอกเบี้ยที่เข้าใจง่าย คุณสามารถคำนวณค่าใช้จ่ายที่แท้จริงได้ด้วยตัวเอง

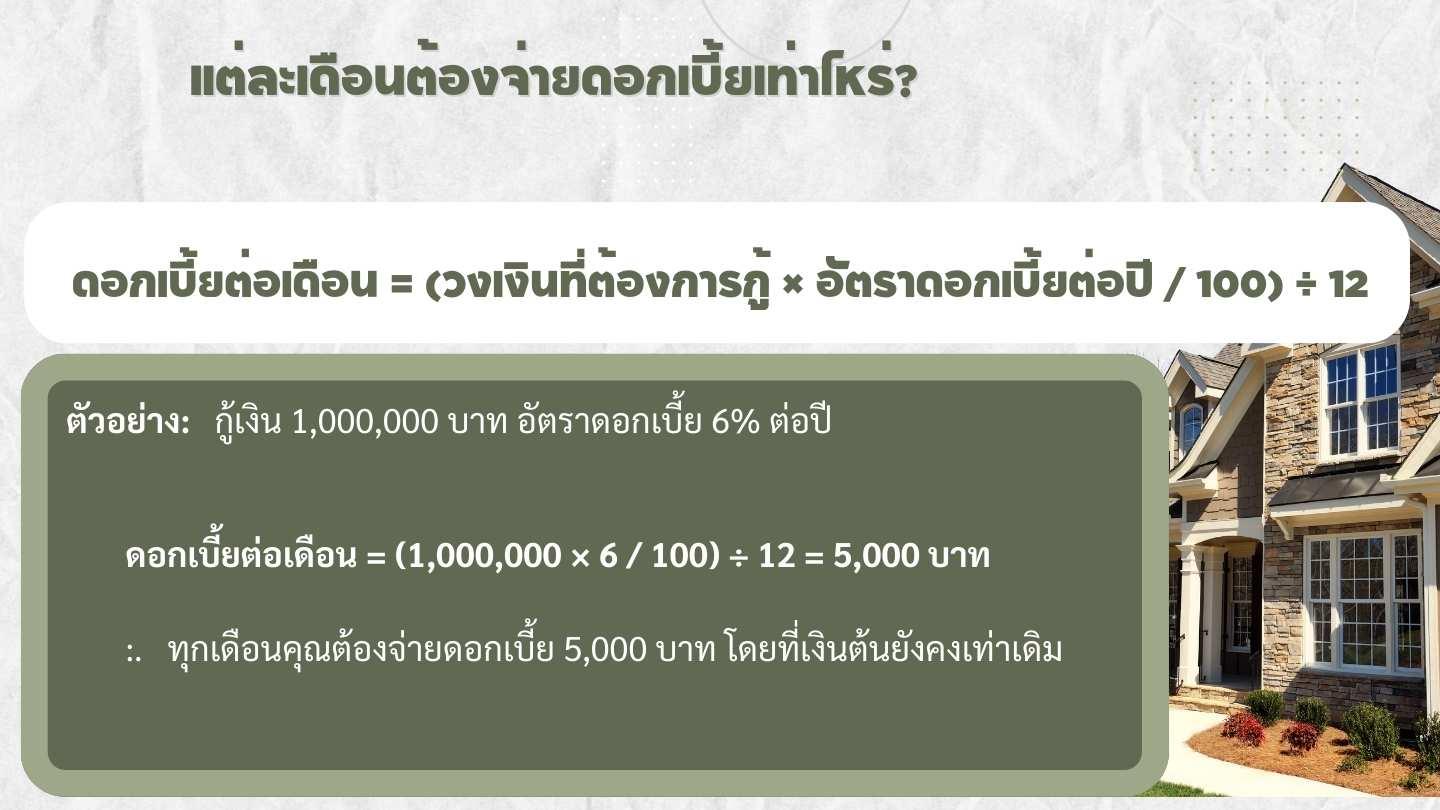

- การชำระเฉพาะดอกเบี้ยต่อเดือน อยากรู้ว่าแต่ละเดือนต้องจ่ายดอกเบี้ยเท่าไหร่? ใช้สูตรนี้เลย!

วิธีคิด: ดอกเบี้ยต่อเดือน = (วงเงินที่ต้องการกู้ × อัตราดอกเบี้ยต่อปี / 100) ÷ 12

- วงเงินที่ต้องการกู้: คือจำนวนเงินที่เราต้องการกู้ยืม

- อัตราดอกเบี้ยต่อปี: คืออัตราดอกเบี้ยที่ธนาคารกำหนดเป็นเปอร์เซ็นต์ต่อปี

- 12: คือจำนวนเดือนใน 1 ปี

ตัวอย่าง: กู้เงิน 1,000,000 บาท อัตราดอกเบี้ย 6% ต่อปี

- ดอกเบี้ยต่อเดือน = (1,000,000 × 6 / 100) ÷ 12 = 5,000 บาท

- หมายความว่า: ทุกเดือนคุณต้องจ่ายดอกเบี้ย 5,000 บาท โดยที่เงินต้นยังคงเท่าเดิม

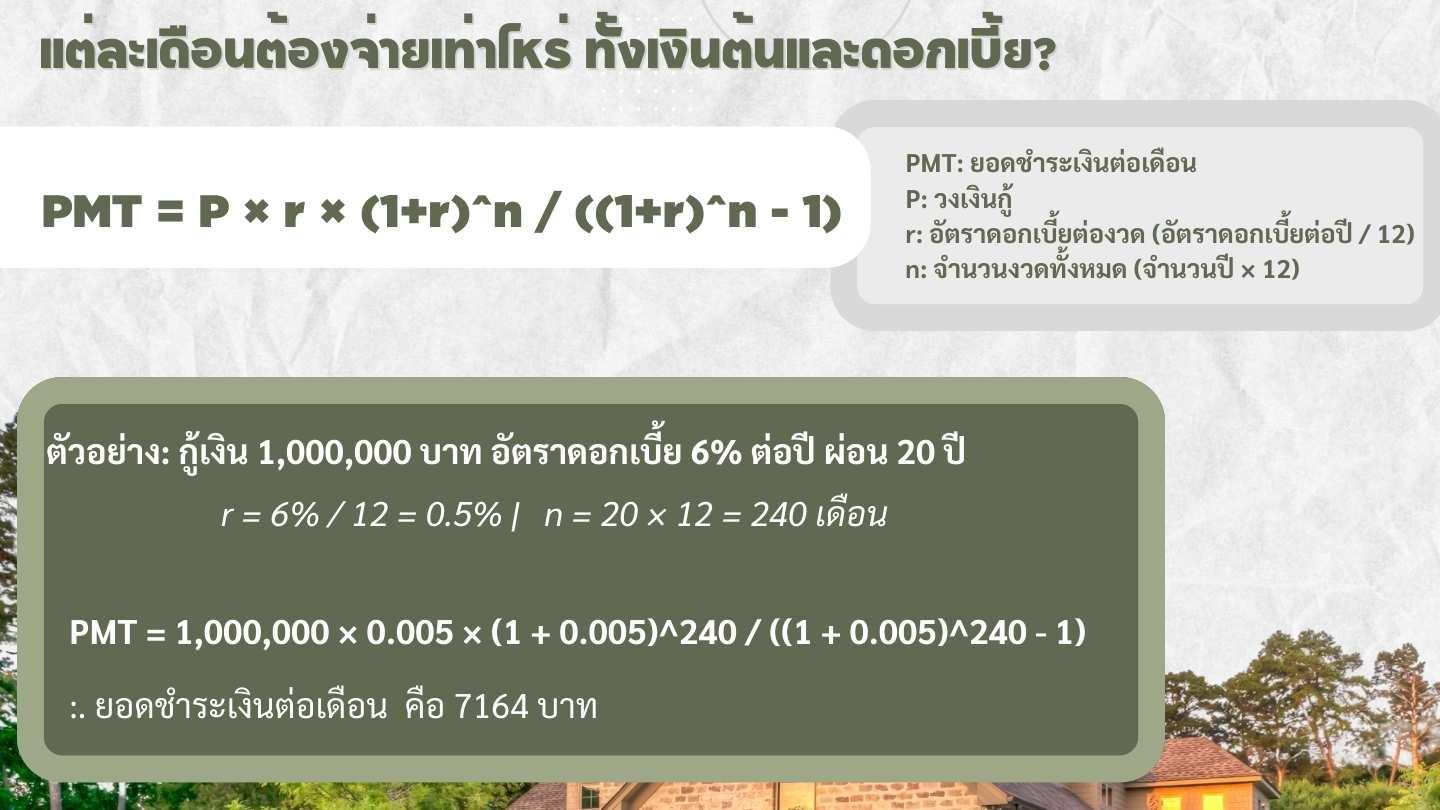

- การชำระเงินกู้แบบปกติ (ทั้งเงินต้นและดอกเบี้ย) อยากรู้ว่าแต่ละเดือนต้องจ่ายเท่าไหร่ ทั้งเงินต้นและดอกเบี้ย?

วิธีคิด: PMT = P × r × (1+r)^n / ((1+r)^n – 1)

- PMT: ยอดชำระเงินต่อเดือน

- P: วงเงินกู้

- r: อัตราดอกเบี้ยต่องวด (อัตราดอกเบี้ยต่อปี / 12)

- n: จำนวนงวดทั้งหมด (จำนวนปี × 12)

ตัวอย่าง: กู้เงิน 1,000,000 บาท อัตราดอกเบี้ย 6% ต่อปี ผ่อน 20 ปี

- r = 6% / 12 = 0.5%

- n = 20 × 12 = 240 เดือน

- แทนค่าในสูตร PMT จะได้ยอดชำระเงินต่อเดือน (ลองคำนวณด้วยเครื่องคิดเลขทางการเงินหรือโปรแกรม Excel ได้เลย)

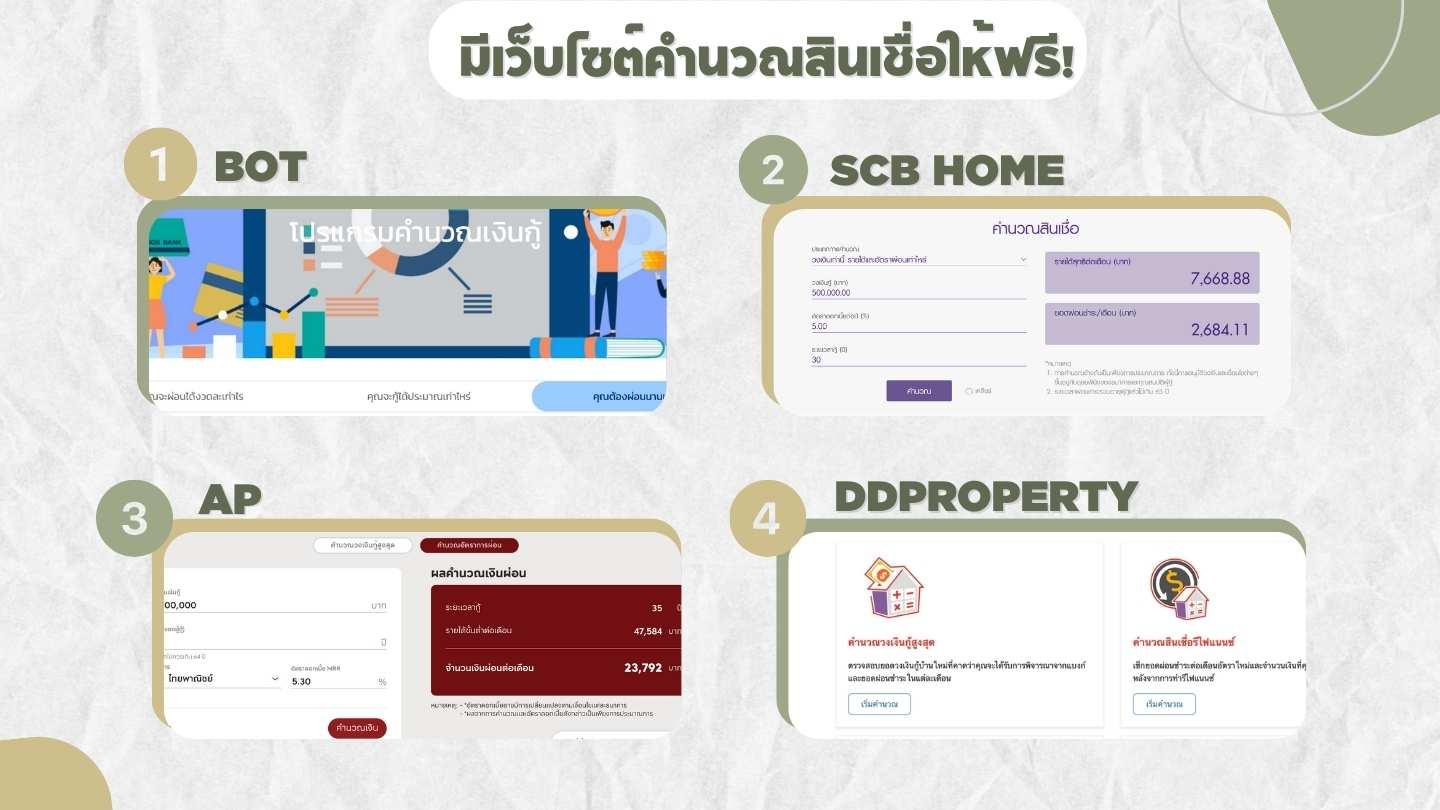

มีเว็บไซต์คำนวณสินเชื่อให้ฟรี!

มีเว็บไซต์คำนวณสินเชื่อให้ใช้ฟรีเพียบ! อยากรู้ว่ากู้บ้าน กู้คอนโด หรือสินเชื่อส่วนบุคคลแล้วต้องผ่อนเท่าไหร่? หรืออยากเปรียบเทียบดอกเบี้ยระหว่างธนาคารต่างๆ ว่าที่ไหนคุ้มค่าที่สุด? ไม่ต้องกังวลไป! เพราะตอนนี้มีเว็บไซต์คำนวณสินเชื่อออนไลน์มากมายที่ช่วยให้คุณคำนวณได้ง่ายๆ เพียงแค่กรอกข้อมูลเล็กน้อย ก็รู้ผลทันที!

1. BOT โปรแกรมคำนวณเงินกู้; จะผ่อนได้งวดละเท่าไร, จะกู้ได้ประมาณเท่าไหร่, ต้องผ่อนนานแค่ไหน

2. จาก SCB ,คำนวณสินเชื่อบ้าน

https://asset.home.scb/calculate

3. AP, โปรแกรมคำนวณผ่อนบ้าน คำนวณผ่อนคอนโด คำนวณสินเชื่อเบื้องต้น, วงเงินกู้สูงสุด, ผลคำนวณเงินผ่อน อันนี้มีดอกเบียนหลายธนาคารให้เปรียบเทียบด้วย

https://www.apthai.com/th/loan-calculator

4. Ddproperty มีหลายfunction ให้เลือก ไม่ว่าจะเป็น คำนวณอัตราดอกเบี้ยรายเดือน ,คำนวณยอดผ่อนต่อเดือนตามระยะเวลากู้

https://www.ddproperty.com/property-mortgages-calculator

สรุป

การลงทุนในอสังหาริมทรัพย์เป็นเส้นทางสร้าง Passive Income ที่น่าสนใจ! ไม่ว่าคุณจะเป็นมนุษย์เงินเดือน นักธุรกิจ หรือแม้แต่นักศึกษา คุณก็สามารถเป็นเจ้าของอสังหาฯ และปล่อยเช่าเพื่อรับรายได้สบายๆ แต่การเลือกอสังหาฯ ที่ถูกต้องเป็นกุญแจสำคัญสู่ความสำเร็จ เลือกทำเลปัง โครงการโดน และวางแผนการเงินอย่างชาญฉลาด เพิ่มโอกาสสร้างผลตอบแทนและกระแสเงินสดบวกแบบต่อเนื่อง หลีกเลี่ยงดอกเบี้ยกินกำไรด้วยการใช้เครื่องมือคำนวณออนไลน์ที่ช่วยวิเคราะห์และเปรียบเทียบสินเชื่อจากธนาคารต่างๆ แค่นี้คุณก็สามารถสร้างรายได้อย่างยั่งยืนและเป็นเจ้าของอสังหาฯ ที่ใช่ได้

Reference:

https://www.krungsri.com/th/krungsri-the-coach/loan/mortgages/what-is-mrr

https://asset.home.scb/calculate

https://tb.co.th/article/home-knowledge/location-investment